2023年12月27日

わが国の「3E」に資する「原子力再稼働」

週末の大雪に伴い、石川県を中心に発生した停電については、関係者の皆様の必死の復旧作業により、今朝の段階で10戸未満にまで減少。

12月21日(木)10時〜12月26日(火)9時に発生した述べ約17,670戸の停電に対し、北陸電力株式会社および北陸電力送配電株式会社では「非常災害対策本部」を設置のうえ対応された訳ですが、改めて献身的且つ迅速な業務遂行に敬意を表する次第です。

一方、福井県では、関西電力高浜発電所3号機が定期検査の最終段階である調整運転に入り、27日0時現在で75%出力に到達したところ。

今後も順調に100%出力到達(その後は定格熱出力一定運転へ)のうえ、冬期の電力需給に貢献されることに、こちらも安全運転を守る現場の皆さんを始め、関係者の皆様に敬意を表するところです。

さて、こうして私たちの生活や産業活動と切っては切れない「電気」ですが、日本エネルギー経済研究所が12月20日に発表した、2024年度のエネルギー需給見通しでは、一次エネルギー国内供給は、対前年度比0.6%減となり、3年連続で小幅な減少が続く見通しとのこと。

内訳を見ると、化石燃料については、石炭が対前年度比0.5%増、石油が同1.6%減、天然ガスが同8.3%減。

再生可能エネルギー(水力を除く)は、同3.3%増で一次エネルギー国内供給の7%を占め、原子力については、計16基が再稼働し同36.0%増となる見通しとあります。

エネルギー起源CO2排出量は、3年連続で減少し、2024年度は9億900万トンで、同26.4%減となるものの、2013年度比では26.4%減と、“野心的”に掲げた「2030年度に2013年度比45%削減」の目標には及ばず、排出量削減進捗は遅れると見ているとも。

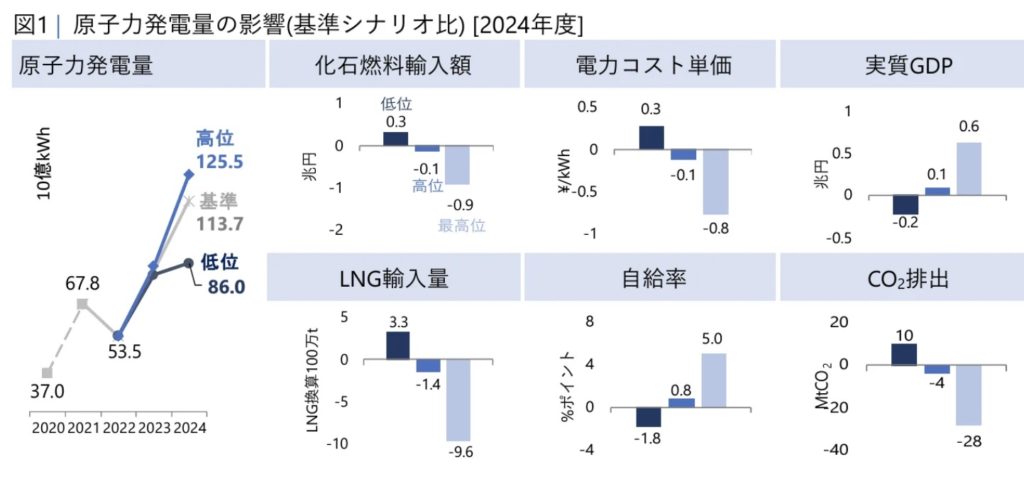

なお、原子力発電に関するシナリオとしては、2024年度末までに、

・現在再稼働しているプラント12基のみが稼働する「低位ケース」

・16基が稼働する「基準シナリオ」

・17基が稼働する「高位ケース」

・既に新規制基準適合性審査が申請された計27基がすべて稼働する「最高位ケース」

を想定し評価したところ、経済効率性では、化石燃料の輸入総額が、「高位ケース」では、「基準シナリオ」比1,300億円節減、「最高位ケース」で同9,100億円節減されるとの試算結果とのこと。

【原子力発電量の影響(基準シナリオ比)・・・原子力産業新聞掲載を引用】

特に、ウクライナ情勢に伴う地政学リスクに鑑み、原子力発電のシナリオに応じたLNG輸入量については、「基準シナリオ」に比して、「高位ケース」で140万トン減、「最高位ケース」では960万トン減となると見込んでいる。

また、CO2排出量については、同じく、「高位ケース」で400万トン減、「最高位ケース」では2,800万トン減となると見込んでいます。

同研究所では、「個々のプラントの状況に応じた適切な審査を通じた再稼働の円滑化が、わが国の3E(経済性、環境適合、エネルギー安定供給)に資する」と結論付けていますが、こうして数字を見れば貢献度は明らか。

本日の原子力規制委員会で正式なスタンス(停止命令に対する)が示されるであろう東京電力柏崎刈羽原子力発電所を始め、日本原電東海第二発電所など、遅々として進まないBWR(沸騰水型)プラントの再稼働はもとより、ポテンシャルを有しながら停止状態にある原子力発電所を眠らせたままでは国益に失することは言うまでもありません。

「原子力か再エネか」の議論は不毛であり、「原子力も再エネも」進めていくことが重要との考えは、幾度もこのブログでも書いてきましたが、やはり鍵を握るのは「原子力再稼働」。

一日も早く、前述の「最高位ケース」に進むことを期待して止みません。

もちろん、3Eの前には、第一義である「S(Safety:安全)」の文字がつくことを申し添えたうえで。